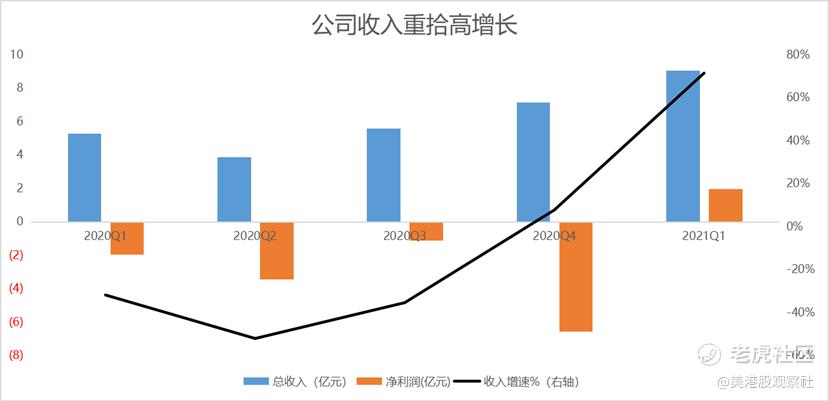

北京时间6月16日,金融科技领先公司$小赢科技(XYF)$ 公布2021年第一季度财报,2021年一季度公司撮合贷款金额达108.55亿元,同比增长59.1%,实现收入9.063亿元,同比增长71.3%,同时盈利大幅好转,实现经营利润为2.512亿元,净利润1.928亿元,归属于公司的净利润为1.928亿元,超出管理层指引的1.1亿元归母净利润。

Q1恢复快速增长

一季度,公司撮合贷款金额为108.55亿元,同比增长59.1%,环比四季度增长25.2%,恢复快速增长。其中,小赢卡贷贷款金额占比提升至100%,同比增长134.4%,环比增长35.7%,小赢卡贷成为公司增长主力。根据公司策略,小赢卡贷将会是公司业务的主要方向,公司未来将继续加强小赢卡贷产品,以满足消费者不断增长的融资需求。一季度活跃借款人数量同比增长77.9%至76.2万人,历史累计活跃借款人数达700万人,同比增长22.9%。随着撮合效率的提升,Q1固定期限产品贷款笔数快速增长,达114.2万笔,同比增长288.2%。截至2021年一季度,公司在贷余额为165.89亿元,同比增长28.0%。截至2021年Q1末,公司累积注册用户数量达5820万人,同比增长36.6%。

收入增加的同时,相关费用同比下降,经营效率有所提升。一季度,公司一般和行政费用为4250万元,同比去年同期的4760万元下降10.7%,销售和营销费用为450万元,同比更是大幅下降61.7%。

随着公司与更多机构达成合作,公司资金来源更加多样化,同时资产质量更加有保障。在客户端,强化风控的同时提升贷款效率,贷款风险指标不断好转,2021年一季度在贷余额31-60天逾期率为0.82%,而去年同期为4.28%,同比大幅改善。此外,一季度平均估计违约率有所下降,带动应收贷款准备金从去年同期的4280万元下降至2660万元。根据财报,公司将继续保持扩大跟金融机构合作的步伐,扩大服务范围,从而提高业务灵活性并扩大资金来源,提升资产质量并降低融资成本。

展望二季度,公司管理层预计撮合贷款金额提升至124亿元到130亿元之间,预计归属于公司股东的净利润不低于2.20亿元,反映了管理层对公司未来更为积极的预期。

网络小贷牌照助力业务增长

响应监管要求,2020年底公司已经清偿所有P2P业务的贷款余额同时退出所有P2P相关业务。2021年5月,公司公告收到深圳市地方金融监督管理局关于批准深圳市小赢小额贷款有限责任公司业务资格的函,取得全国互联网小额贷款牌照,成为行业内第一家从P2P业务转型获得相关牌照的公司,证明了公司在行业内的实力,并在监管层面得到了认可。据悉,小赢科技子公司小赢小贷已于2021年5月31日正式工商注册成立并核准。

根据2019年11月互金风险专项整治工作领导小组办公室下发的《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》,符合网贷机构存量业务无严重违法违规情况,有符合条件的股东和管理团队,转型方案具有可行性,金融科技实力强,符合线上经营要求等条件的网贷机构,可申请转型为小贷公司。公司成功拿到互联网小额贷款牌照意味着公司已经在传统网贷业务上进行彻底切割,并领先于上市公司同行率先获得牌照,在合规和业务开展上取得领先优势。该牌照也将有助于公司服务中小微企业,为其融资提供便利。而在与金融机构开展合作时,具有牌照的公司将更具有优势,有助于减少融资成本。随着网络小贷监管政策的逐步完善,合规将成为行业内首要要求,率先拿到网络小贷牌照的公司未来的优势将愈发明显。

小微业务打开更大空间

小微企业在国民经济中具有举足轻重的作用,但是小微企业由于资质问题通常在银行等传统金融机构中难以取得贷款,多数小微企业的贷款需求无法得到满足,根据奥纬咨询的数据,2019年有89.7万亿元的小微贷需求,但是有52%都无法得到满足,2020年疫情压力下这一现象进一步加剧。而在政策面,国家正在大力支持小微企业的融资需求,4日25日,银保监会印发了《关于2021年进一步推动小微企业金融服务高质量发展的通知》,要求普惠型小微企业贷款全年要继续实现增速、户数的“两增”目标,6月,中国人民银行等八部委发布《关于进一步强化中小微企业金融服务的指导意见》,明确提出要运用金融科技赋能小微金融服务。金融科技公司在助力小微企业方面大有用武之地,也将打开其进一步增长的空间。

小赢科技在小微贷业务上已经取得一定进展。截至2021年6月1日,小赢科技已帮助数万名中小微企业主获得维持企业经营的重要资金,助力中小微企业在疫情期间维持稳健经营。公司网络小贷牌照的获得有助于其更加顺利地开展小微贷业务,从而在这一庞大的市场获得较大的发展机遇。

股价开启反转,有望迎来价值回归

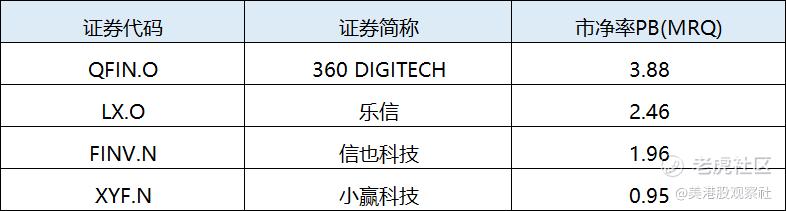

自P2P监管收紧以来,上市金融科技公司股价和估值经历了大幅下滑,而时至今日,随着监管政策越来越完善,行业对P2P业务的彻底清除,在合规方面逐步到位,市场对金融科技公司的估值将完成从P2P到金融科技公司的切换。目前,小赢科技已经全面清退P2P业务,并且率先取得网络小贷牌照,未来将迎来稳健增长,而反观其估值,最新的PB仅为0.95倍,还不足一倍,处于较为低估的位置,而且同行对比来看,公司估值也是同类公司中最低的。近期公司股价已经开始反转,说明市场已经开始认识到其低估的情况,随着公司业绩增长及网络小贷业务的顺利开展,公司股价有望迎来价值回归的过程。